【导读】跟着城市化1.0阶段进入尾声,“城市更新”正在取代“成片开拓”成为助推经济增长的新一级火箭。当下城市更新模式所面对的财务罗网,正让许多城市糟践品了其城市化的“终末一桶金”,损失了朝上增长边界达成增长转型终末的成本。举例,在城中村和老旧小区校正中足球比赛赌注在哪买,靠卖地和增容带来的收入,意味着政府权柄的减少而不是政府收益的增多。靠握住出让权柄为城市更新融资在财务上是不可抓续的。靠卖地均衡的更新模式达成的都是“伪均衡”。

城市更新更根蒂的所在是创造可抓续的财务现款流,“好的城市更新”不错匡助地方政府完成从房地产阛阓向股票阛阓的迁徙,达成城市化从高速率向高质料的调动。由于特有的财税轨制,中国城市更新的背后是城市化从成本增长阶段向运营增长阶段的转型,必须从一个更高的维度商酌城市更新的财务问题。

城市更新的财务罗网

城市更新的许多问题都源于短少范例的财务均衡分析,觉得收入大于支拨便是均衡。这一章应用司帐器具,主要是财富欠债表和利润表,来成立一个完好意思的财务分析框架。在这个框架里,收入要分离“成人性收入”和“运营性收入”,前者本色上是“融资”,后者才是“收益”。靠卖地和增容带来的收入,意味着政府权柄的减少而不是政府收益的增多。靠握住出让权柄为城市更新融资在财务上是不可抓续的。成人性收入只可用于成人性支拨,债务端的权柄必须在财富端形成财富。靠卖地均衡的更新模式达成的都是“伪均衡”。

▍小序

如果把地盘视为石油,中国大部分城市就都是“资源型城市”,地价高潮,城市焕发,地价下落,城市有数。这很像俄罗斯的经济,增长照旧阑珊,全看油价的涨跌。但石油终有被新能源替代的一天,城市化的落幕也将收场地盘需求。能否达成向新能源的转型,决定了资源型城市的存一火。相通,能否开脱地盘依赖,决定了中国大部分城市在城市延伸住手后能否存活。当转型驾临的时候,能否将“终末一桶油”转变为新能源,对资源型城市而言生命攸关。对大多数城市而言,能否将“终末一块地”转变为能带来抓续收益的成本,也决定了其在城市化转型阶段的生涯情景。灾荒的是,许多城市都在“城市更新”的幌子下糟践品终末的资源。

于中国城市而言,“城市更新”并不是一个稳固孤身一人的买卖行动。名义上,城市更新便是将凋残的城市财富升级——更好的人人措施、更好的居住环境、更好的城市风貌……但背后乃是城市化从成本型增长阶段向运营型增长阶段转型。实足不同的财务特征, 使得两个阶段之间荫藏着一个巨大的财务边界——跳曩昔,便是茫无涯际,经济上升为推崇经济;跳不外去,就会万劫不复,经济再次被打回原形。不错说,现时“城市更新”所处的位置乃是通盘城市化转型经过最危险的一环,一朝出错,就无法援手。这亦然中国的城市更新和其他经济体的城市更新的最大离别。令东说念主缅想的是,当今许多城市采用的城市更新财务模式,正在糟践品掉朝上增长边界达成增长转型终末的成本。

▍转型的财务含义

“转型经济”的财务特征

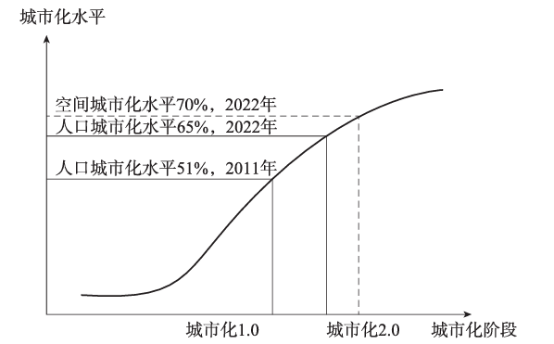

不谋全局者,不及谋一域。中国的城市化乃至通盘经济,都在快速进入从增量高速率向存量高质料转型的阶段。此时通盘的策略,都必须放到转型这个大布景中进行想考。城市更新也不例外。从2004 年启动,中国在城市化上的“刘易斯拐点”启动出现,中国于今已完成的城市建成区的容纳力总体上已出奇东说念主口城市化的需要,城市化 1.0 阶段几近完成,城市化启动进入以存量为主的 2.0 阶段(见下图)。那么,城市化的 2.0 阶段和 1.0阶段有哪些不同?

空间城市化水平施行高于东说念主口城市化水平

第一是“东说念主口减”。在城市化 2.0 阶段东说念主口从农村大范围流入城市的趋势启动变缓,东说念主口更多的是在城市间流动,越来越多的城市出现东说念主口净流出。第二是“赤字增”。跟着基础措施成立完成及升级,泛泛人人服务运维成本的增长出奇政府一般性税收的增长。第三是“投资降”。城市基础措施成立基本完成(如“铁公基”),可投资的灵验名目变得非常稀缺,深广的成本型投资飞速裁减。具体可见下图。

城市化尾声,投资需求减少,卖地收入减少,财政支拨增多,预算急剧恶化

城市化2.0 阶段的三个特征致使 2.0 阶段具有和 1.0 阶段实足不同的财务条款:(1)“东说念主口减”意味着对城市住房需求的减少,在 1.0 阶段非常稀缺的地盘不再稀缺,靠卖地为基础措施投资融资这一最主要的阶梯不再可行;(2)“赤字增”意味着以税收为中枢的财政收入,成为城市财政是否可抓续的重要,如果政府弗成确保财政收入的增长出奇财政支拨的增长,城市就会平缓走向阑珊;(3)“投资降”意味着城市不再需要更多的成本型投资,城市会因“名目荒”短少假贷,货币就无法运动撑抓腹地铺张 。

为了满足2.0 阶段的财务条款,城市更新就有了一个更根蒂的所在——创造可抓续的现款流。以税收为中枢的城市“营收” 则成为一个城市财政的终极所在。一个城市的更新名目,不管完成后何等光鲜靓丽,不管自身是否均衡,只消弗成给城市带来新增的财政收入,以致相背,导致财政支拨的增多,那么它在财务上便是一个失败的名目。按照这个臆测圭臬,当今大部分城市更新名宗旨财务都不对格。高速增长容易,高质料发展难。城市更新如果延续增量时期的开拓模式,在转型的布景下必将堕入财务幽谷。城市更新非但无法达成城市增长转型,反而会导致财政赤字扩大,欠债握住增多,最终堕入“庞氏轮回”。这便是转型时期城市更新所靠近的特殊风险。

从财富欠债表转向利润表

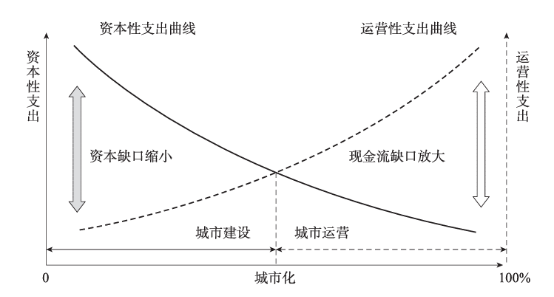

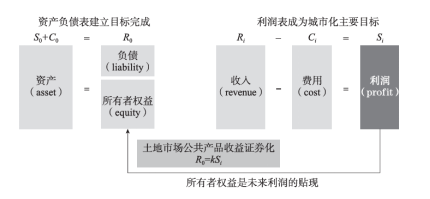

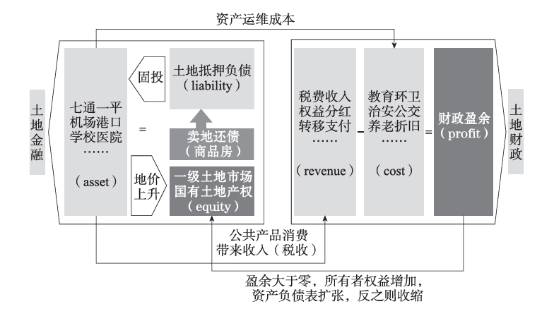

在城市化1.0 阶段,也便是成本型增长阶段,本色上是成立城市政府的财富欠债表,对应的是“地盘金融”。中国这一阶段与其他国度最大的区别,便是通过城市地盘的国有化,在一级地盘阛阓为城市政府创造了巨大的通盘者权柄——由于政府投资的人人家具大部分是免费使用或低收费的,其剩余价值都外溢到国有地盘上,体现为地价的上升。这使得地盘在阛阓上成为非常安全且流动性高的财富,城市政府不错将地盘行动典质品,为人人家具融资(liability), 也不错通过地盘招拍挂“ 卖地”出让股权(equity),获取地盘出让金来投资人人家具。这些人人家具建成后形成政府的财富(asset)并和欠债 / 通盘者权柄一说念,共同形成城市政府的财富欠债表。如果咱们把政府视作一个企业,那么地盘特地是具有高流动性的居住用地,便是城市政府刊行的“股份”,地盘招拍挂的本色便是城市政府进行的“ 股权融资”。

由于城市地盘实足遮蔽在城市人人家具之下,人人家具大部分由城市政府把持提供,地盘上通盘由人人家具带来的价值本色上都属于城市政府,这便是亨利•乔治-孙中山“加价归公”的表面基础。通过“地盘金融”,建成城市基础措施后,城市化就会转入 2.0 阶段,也便是运营型增长阶段,这一阶段本色上是保管城市政府的利润表,城市需要深广财政收入(revenue)来撑抓泛泛用度(cost),对应“地盘财政”。

城市的财富端和债务端必须保管相当。如果城市人人家具的收入大于支拨,这些财富便是正财富,通盘者权柄增多,财富欠债表延伸,城市就会握住升级;如果收入小于支拨,人人家具便是负财富,城市就必须变卖通盘者权柄来弥补缺口,财富欠债表就会收缩,城市随之阑珊。财政收入减去财政支拨形成财政盈余(profit),财政盈余必须大于等于零,不然便是常说的“财政赤字”。城市化的转型从财务角度来讲,便是城市政府从以成立财富欠债表为主,向以保管利润表为主的调动(见下图)。如果说高地价是高速增长的函数,那么高利润便是高质料发展的函数,达成高利润的前提是达成高收入。

城市化转型:财富欠债表到利润表,从高速增长到高质料发展

城市财富欠债表(地盘金融)和利润表(地盘财政)的联动关系 注:左侧为城市化1.0 阶段,“地盘金融”,成立城市财富欠债表; 右侧为城市化 2.0 阶段,“地盘财政”,保管城市利润表。

成本阛阓迁徙

关于城市政府而言,收入主要来自税收。大部分西方国度城市政府是通过成功税,以征收房地产税等为技巧获取财政收入,而我国禁受迤逦税,主要通过企业征税获取大部分财政收入。由于中国事依靠股权融资,在卖地时已经将地盘70 年的畴昔收益贴现,在相当长的时候内很难转向以房地产税为主的成功税,这就决定了中国在城市化转型中例必采用与其他国度不同的财务旅途。在推崇国度,因为有房地产税,每项物业(包括住宅)都是“税源”, 物业越多税收越多;在中国则相背,物业的增多非但不会带来税收的增多,为住户提供的人人家具增多反而导致财政支拨增多。在多数推崇国度,企业的作用是创造征税东说念主;在中国,企业则是税收的成功开始。

这便是为什么“招商引资”在中国城市化转型中具有极其蹙迫的意料。畴昔中国城市的竞争,例必是各城市企业间的竞争, 企业征税的若干决定了城市能否存活。由于企业金融主要依托股票阛阓,因此城市化转型在某种意料上亦然从地盘信用向股市信用转变。通盘城市更新模式也必须放到转型经济的布景下扫视——有助于政府利润表的,便是好模式; 不利于政府利润表的,便是坏模式。

▍“终末一桶金”

在人人家具支拨大多是刚性支拨的条款下,城市利润表(也便是财政出入)能否均衡的重要,便是看能否从企业获取富余的税收。企业强,则城市强,这是中国特定的税收轨制所决定的。而企业的强弱取决于成本的强弱。在成本阛阓上,地价越高的城市,相通企业的估值就越高,城市政府向腹地企业注资的智力也就越强。跟着城市化1.0 阶段的落幕,城市重财富的基础措施成立基本完成,东说念主口踏实后,地盘需求随之减少。

地盘是中国大多数城市独一的“资源”,这些城市如果弗成在地盘需求解除前将“资源”转变为不错带来永续收入的权柄, 畴昔就一定会像那些资源枯竭的城市一样,在城市化上半场落幕时被淘汰。因此,在城市化转型的边缘上获取的地盘出让金,与之前获取的地盘出让金实足不同——它乃是城市化的“终末一桶金”。怎么使用这一桶金,决定了一个城市能否完成转型的蹙悚一跳。如果被恣意糟践品,再想向其他成本阛阓迁徙转型就会变得极点贫穷。当今,大多数城市更新动用的便是这“终末一桶金”。如果这一轮的城市更新弗成将“终末一桶金”转变为不错带来永续收入的权柄,城市就会堕入弥远的财富欠债表阑珊,进而转型失败。

意会了城市增长转型的内在关系,咱们便不错对“好的城市更新”作念出三个判断。

“好的城市更新”一定要最大化地盘的净成本收益。这意味着要最大程度地压缩征地拆迁成本。城市更新产生的收入,本色上是人人家具带来的外溢价值。想象一块住宅用地,当初出让时,人人家具只可撑抓 1 的容积率和 100 元的地价,跟着城市基础措施的改善,不错撑抓的容积率进步到 2,单元容积率价值上升到 200 元。如果政府用 200 元从原产权东说念主手中赎回地盘,再以 400 元的市价出让,就不错收回人人家具带来的溢价 200 元。这 200 元便是城市更新带来的净成本收益。若莫得新增的人人家具支拨,地盘收益就不错实足用来投资企业,一次性的成人性收益转为可抓续的税收和分成。如果城市更新模式弗成将赎回地盘的成本适度在 200 元以内,净成本收益就会减少。许多东说念主觉得地盘出让金只消能遮蔽城市更新的通盘成本就意味着财务均衡,这是实足失实的。政府在更新中失去的增容收益 200 元, 便是城市化转型的“终末一桶金”。唯有能将这 200 元收回并转变为能带来抓续收入的“权柄”的城市更新,才是“好的城市更新”。

“好的城市更新”一定要幸免城市存量财富的贬值。在城市化转型的边缘上,新增的地盘供给很容易出奇新增的地盘需求,成功效果便是存量财富(二手房价和房钱)下落和新增供给去化周期的延长。一朝这两个征兆启动出现,城市就弗成不绝新增供地,不然会导致城市住户、企业和政府手中的财富都启动贬值。如果通盘阛阓预期不动产价值会不绝下落,就会出现财富抛售, 如果下过期的财富依然没东说念主接盘,房地产阛阓就会失去流动性。通盘阛阓主体的财富欠债表都会因此萎缩。由于银行的许多典质品都源于房地产信用,房地产阛阓失去流动性就会触发金融系统风险。对莫得新增房地产需求的城市而言,“好的城市更新”就弗成成立在增容的基础上。千万不要觉得需求有保证的一线城市的作念法,每个城市都不错仿效。

“好的城市更新”要最小化畴昔政府预算支拨的增长。就算城市更新获取的地盘收入能得手转变为可抓续的收入(税收和分成),但只消这部分收入小于由城市更新带来的新增预算支拨,就依然不是“好的城市更新”。一般人人谱拨是东说念主口的函数,只消更新后东说念主口比更新前多,就意味着需要更多的考验、大夫、司机和窥伺等。“好的城市更新”应当不依赖新增东说念主口,至少带来的新增东说念主口越少越好。新增东说念主口经常是新增容积率所致。当城市更新一定要增大容积率时,也要尽量少增或者不增户数。政府的运维支拨带来的财政缺口乃是进入城市化下半局势有城市最大的挑战,“好的城市更新”应当是有助于削弱这个缺口,而不是扩大这个缺口。

总之,“好的城市更新”要能最大化财政利润表的净收益。浅易来讲,便是最多的财政收入,最少的财政支拨。如果因为城市更新导致净收益减少以致变为负值,便是“坏的城市更新”。一个更新名宗旨全周期,最终必须达成城市财政的正盈余,弗成损害城市财政,不然城市利润表亏空最终导致城市财富欠债表收缩。如今大多数城市更新名目,对财务均衡的判断,只停留在成立财富欠债表的第一阶段,即“卖地”概况遮蔽更新的一次性成本参加。城市更新名目建成之后,第二阶段利润表的财务均衡才实在启动。如果一个城市更新名目莫得达周全周期的两阶段均衡,最终例必会掉进城市更新的“财务罗网”。

▍城市更新的财务风险

三大罗网

按照“好的城市更新”的三个基本判断,就会发现当下城市更新至少闪避三个巨大的财务罗网(见下图)。

城市更新的三大财务罗网

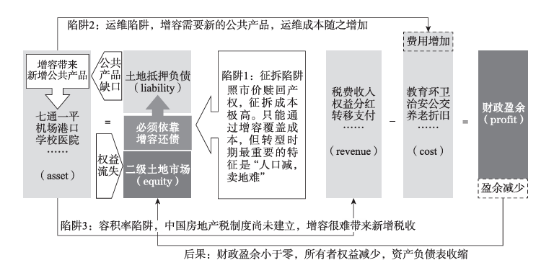

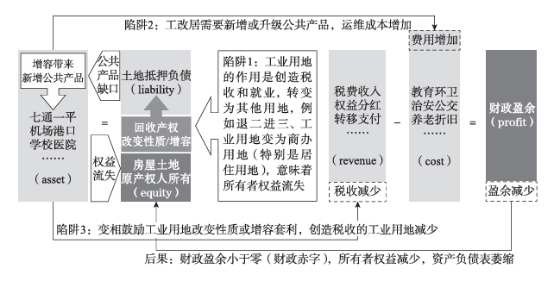

第一,征拆罗网。增量时期的城市成立,大部分是征收农村地盘,这些地盘上莫得完善的人人家具,这时农地的征收价钱较低。地方政府征收地盘后配建基础措施,地价上升,通过卖地高地价和征收低地价之间的差额(地盘出让净利润)把基础措施成立等成本回收后还有剩余来招商引资。但进入存量时期后,征拆是赎回包含现时人人家具的“股份”,不仅莫得了配建人人家具再出让的增值空间,在很厚情况下不动产通盘者还会索求远高于阛阓水平的价钱,落幕是政府不仅弗成回收拆旧建新的成本,还必须通过新增容积率来均衡溢价回购带来的逾额抵偿。

第二,运维罗网。如果住宅用地的增容收益弗成用来投资企业以获取新增税收,就意味着政府非但弗成增多财政收入,反而因新增的东说念主口需匹配更多人人家具而产生更多的财政支拨,城市政府的赤字就会进一步扩大。为了弥补财政缺口,就只可卖地或举债。但不管哪种式样,都意味着债务端启动萎缩,那么财富端就会同步收缩——通盘财富都会因为闲置、荒凉而贬值——以满足财富欠债表两头恒等。莫得了地盘需求的城市,就会像煤矿被挖光的资源型城市一样“鹤岗化”——人人家具水平下降,企业倒闭,东说念主口外流。当今许多城市更新名目看上去似乎都达成了“ 均衡”,但只消把利润表和财富欠债表放到一说念进行全周期考核,就会发现这些名宗旨缺话柄际上都转为了财政赤字。这么的更新名目非但不会带来城市的增长,反而会诱发城市的阑珊,干得越多,阑珊越快。

第三,容积率罗网。城市更新最容易犯的错,便是通过增容达成财务均衡。在许多东说念主看来,任何更新名目只消蓄意的容积率富余高,最终一定不错达成均衡。之是以会出现这么的“容积率幻觉”,便是因为不睬解容积率的财务本色。容积率相当于城市“股票”,是城市政府的通盘者权柄。进步容积率就相当于增资扩股,只消弗成带来新增收益(税收),就一定是以稀释现存“股权”为代价,具体体现为城市不动产价值的下落。面前大部分依靠增容均衡的更新名目,都无法带来更多税收,有的以致带来更多支拨,这意味着城市更新名目非但莫得形成正财富,反而形成深广负财富。而这些被原产权东说念主和开拓商一说念“中分”的通盘者权柄,本来是城市用来达成增长转型的“终末一桶金”。

典型罗网1 :城中村校正

许多东说念主都会在潜意志里把城中村视作和海外穷人窟一样的城市“肿瘤”,欲除之此后快。两者天然格式肖似,也都游离于蓄意管控以外,但在城市财务中的变装却实足不同。

第一个离别是产权变成的。穷人窟莫得正当产权,无法以任何状貌进行来往;城中村是集体产权,但由于莫得像商品房那样为人人家具提供融资,是以弗成进入地盘阛阓来往。但当政府征拆时,集体产权住房竟然是按照商品房的价值赎回,以致集体地盘上的“小产权房”也获取了高额抵偿。集体地盘和国有地盘在阛阓估值上有巨大落差,这亦然农地征收政府配套后再出让收回投资的蹙迫阶梯。但在农房(尤其是屋基地住房)征收时,政府基本上无法通过再出让达成均衡——这亦然为什么城中村校正终末大都走上了增容的说念路。而只消增容就会以拉低房价、人人家具使用“拥堵”等式样稀释存量财富的通盘者权柄。

第二个离别是中外税收轨制不同导致的。海外人人家具大多通过成功税订价,以征收房地产税的模式向人人家具的使用者收费;中国人人家具则主要是通过迤逦税向第三方(主要是企业)收费。因此,穷人窟是城市人人家具隧说念的搭便车者;城中村则通过给第三方业绩者提供廉价居所来裁减企业用工成本,迤逦向城市财政作念出了孝敬。如果按照拆迁抵偿、增容出让的模式校正,低成本集体产权住房例必变为高价住房,从而迤逦增多第三方(主要是企业)的运营成本。企业效益下降以致外迁,则进一步恶化城市运营型增长阶段的利润表,使政府财政缺口进一步扩大。

恰是因为中国特定的财政轨制,城中村成为不同于穷人窟的、具有蹙迫城市功能的“器官”。在莫得替代品(比如廉价住房)的情况下,浅易根除城中村非但弗成惩办城中村的问题,反而极有可能导致财政“大出血”,对城市人人预算变成抓久挫伤,为城市财政留住不可逆的后患(见下图)。最典型的例子便是昆明:依靠大范围增容开展城中村校正,导致烂尾楼随地可见,肃肃的地盘收益被糟践品一空,昆明再也无力朝上城市化两个阶段之间的边界。与昆明相对应的是厦门曾厝垵、西安袁家村的自主校正,政府莫得大范围增容,竟然实足依靠阛阓力量完成了从物业出租向城市新功能的升级。

城中村校正的财务罗网知道

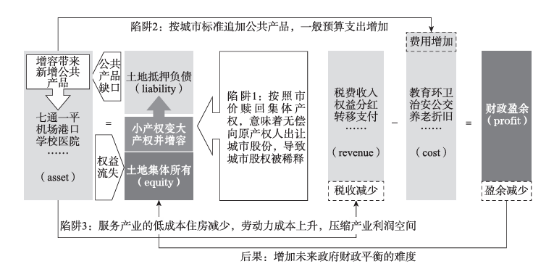

典型罗网2 :老旧小区校正

老旧小区相干于城中村较少承担租借性保险房的功能,但其校正与城中村校正肖似,大多采用“大拆大建、成片校正”的模式。起初,必须在阛阓上向原产权东说念主溢价赎回完好意思产权。昂贵的征拆成本决定了老旧小区校正仍旧只可依靠“增容 - 卖地”来均衡财务,抵偿圭臬越高,增容就越多。增容等于新增供地,城市化上半场接近尾声,概况卖出去的地越来越少。用于拆迁抵偿的多了,用于投资企业创造税收的“终末一桶金”例必减少。如果过度供给地盘,导致不动产价钱下落,通盘城市已经形成的成本也会贬值。

增容例必需要新增东说念主口。如果城市东说念主口已经趋近踏实,增多的容积率要么莫得东说念主要,名目烂尾;要么挪动城市较差区位的东说念主口,引起其他区域东说念主口减少堕入阑珊。就算名目自身有富余的需求,增容变成的人人家具过火运维成本增多,相通会导致畴昔城市政府财政盈余减少,以致出现赤字——老旧小区增容校正所形成的便是城市的“负财富”(见下图)。

老旧小区校正的财务罗网知道

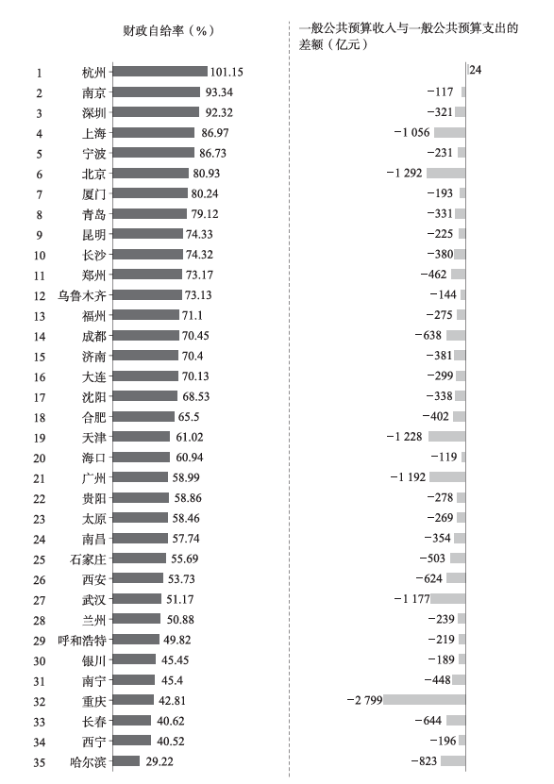

这种负财富名目越多,政府财政背负就越重,转型就越贫穷。那些财政自给率低于50% 的城市(见下图),许多都会在城市化 2.0 阶段因失去竞争力而率先出局。

越来越多的城市财政无法“自给”而需要仰仗中央政府挪动支付

良友开始:翟杨. 2020 中国城市财政支拨:上海总量东说念主均双领跑天津大幅减支,杭州财政自给率最高 .(2021-03-16). 注:财政自给率= 一般人人预算收入 ÷ 一般人人预算支拨。

关于大部分东说念主口踏实以致启动流出的城市,“增容式”老旧小区校正要立即住手。那些还有东说念主口流入的城市要非常诊疗、严慎使用“终末的容积率”,卖地收入要尽可能聚集用于成本阛阓迁徙。对这些城市而言,以住户自主更新为主的模式应该成为老旧小区校正最主要的模式。

2014 年厦门市蓄意局和厦门市国土资源与房产管制局出台《厦门市预制板房屋自主集资校正勾引见识(试行)》,冷落“业主自发、资金自筹、校正自主”的原则,湖滨一里 60 号楼在推广的档次进行了成心料的探索;喀什老城校正则是政府和住户合营,在原拆原建、莫得新增容积率的基础上,保护和更新老城的同期,将老城改变成一个非常有本性的旅游宗旨地。如果说厦门湖滨一里 60 号楼是探索不依赖卖地融资的城市更新模式,那么喀什老城则是摸索出一种不错抓续带来财政收入的城市更新模式。

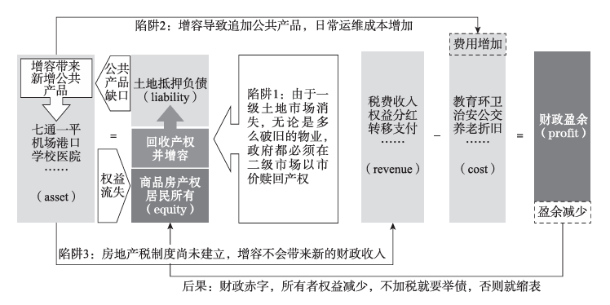

典型罗网3 :退二进三

工业用地是城市存量用地中数目最大的类型之一。该类用地在城市财政中上演的变装,便是创造税收和业绩,在缺失房地产税的轨制下,是城市政府利润表中收入项对应的主要空间。因此,任何工业空间的更新都必须成功或迤逦带来更多的财政收入。但凡满足不了这一条款的工业空间更新,都是“坏的更新”。如果一块工业用地由于商酌的原因或左近环境的原因无法提供首肯的税收,那就意味着地盘使用者对政府毁约。不管地盘使用权是否到期,政府都应有权按照工业用地的价钱赎回剩余年限的地盘权柄。

政府不错用该地盘不绝招商,让新的地盘使用者接着征税;也不错用于商品房成立并高价出让,将收益行动“终末一桶金”投资高收益产业;还不错用于保险房成立并定向供给高税收产业……但便是弗成让原来的地盘使用者无偿退二进三。所谓退二进三,不仅意味着原来的使用者被免除了原先的义务,还不错将该地盘转为比工业用地价钱更高的商办用地。这施行上是在变相饱读舞投契者假借工业需求获取商办用地套利,从而挤走实在能带来税收的企业。当今许多城市的买卖楼、办公楼供给已经严重过剩,M0 之类的退二进三起到了很坏的效应。

工业用地转商住用地应该是工业用地更新的高压线。如果要转,只可由政府赎回后从头出让,地盘增值收益应当全部归政府。当今有些城市为了饱读舞集约诈骗工业用地,允许工业用地拿出30% 行动居住用地来抵偿“上楼”成本。这么作念要非常防御。因为房地产出让是一次性的,产业上楼最终要体现税收的增多,而税收是抓续性的,一次性的卖地收入弥补不了企业上楼增多的抓续性运营成本。然而时候上的错配却让工业用地使用者不错通过将房地产套现后,倒闭走东说念主;一些感性的企业会拿出 30% 通过房地产获取的成人性收益,迁到不需要产业上楼的左近地区以致东南亚以保管较低的运营成本。

深广的工业用地转变性质成为商办用地(以致居住用地),都意味着通盘者权柄的流失。如果还要进一步增容a,流失得就更多,这些都是城市转型必需的“终末一桶金”。工业用地改变性质和增容,也会带来人人家具运维成本( 也便是一般财政支拨)的增多。产业迁徙税收减少,运维成本上升,“一降一升”,更新非但莫得带来财政盈余,反而导致财政赤字,使本来就过剩的商办用地雪上加霜,浪费了城市服务升级以及产业迁徙的肃肃契机。这么的工业用地更新模式,背后其实是巨大的财务罗网(见下图)。

退二进三的财务罗网知道

“好的工业用地更新”应该衔命的法例包括: 一是工业用地要从一次性收费转为抓续性收费,出让取消年限商定,强化年租及税收要求,从中央政府层面取消工业用地一次性出让的强制性章程。二是从出价高者得转为房钱高者得,通过拍卖年租或税收首肯的式样出租,用地到期后从头谈判年租。三是低效工业用地校正完成后必须带来新增税收和业绩,锚定校正完成后的现款流收入。四是停产清偿剩余年限房钱后收回。如果企业税收不达标或城市政府想要提前收回,不错对剩余年限价值加以抵偿后收回。五是严慎对待存量工业用地创造成本的契机。由于存量工业用地不占用成立宗旨,产权重置成本也比已经成本化的住宅用地低得多,存量时间的工业用地肖似于增量时间的农地,在扣除必需用地后的过剩用地其实便是政府的“准储备用地”,因此工业用地很可能是城市政府获取地盘成本“终末的晚宴”,在赎回闲置工业用地时要尽量压低抵偿圭臬,为城市服务升级、成本阛阓迁徙创造契机。

▍广义的更新:成本阛阓的迁徙

本色与所在

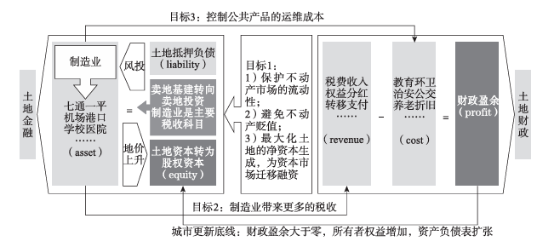

广义的城市更新,本色乃是城市成本阛阓从房地产阛阓向股票阛阓等其他成本阛阓迁徙的经过。增长转型布景下的城市更新不仅要辩论能否最大化“终末一桶金”, 还应当辩论这“终末一桶金”能否带来最高的一般预算收入。鉴于中国实行以迤逦税为主的轨制,税收主要来自企业,在城市化上半场卖的“终末一块地”所获收入就弗成用于无法改善政府财政的拆迁抵偿,而是应尽可能参加能带来抓续收入的企业。这意味着中国城市政府必须深度介入企业运营,共享企业增长,在阛阓中上演与其他国度城市政府实足不同的变装。

企业是城市政府主要的税收(现款流)开始,在转型时期城市政府的庞杂任务是要想方设法弥补运营型增长阶段飞速增大的一般预算缺口。这个任务决定了城市更新的模式采用和所在。

所在包括以下三个(见下图):所在一:城市更新的落幕必须能保护不动产阛阓的流动性,幸免更新完成后深广新增房屋入市导致不动产贬值,唯有保抓最大化地盘的净成本生成,才能为城市成本阛阓的迁徙融资。所在二:城市更新完成后必须带来更多的税收,尤其是制造业,通过成本阛阓的迁徙向企业注资,形成财富创造税收,增多财政收入。所在三:城市更新要适度人人家具运维成本,尽量不增多城市政府的人人家具支拨,不恶化畴昔城市政府的利润表。

广义的城市更新知道

昭彰,传统的以名目为单元的城市更新很难满足这些所在。这需要从一启动就把城市更新纳入更雄壮的城市转型程度,也便是所谓的“广义的城市更新”。

典型案例:合肥逆袭

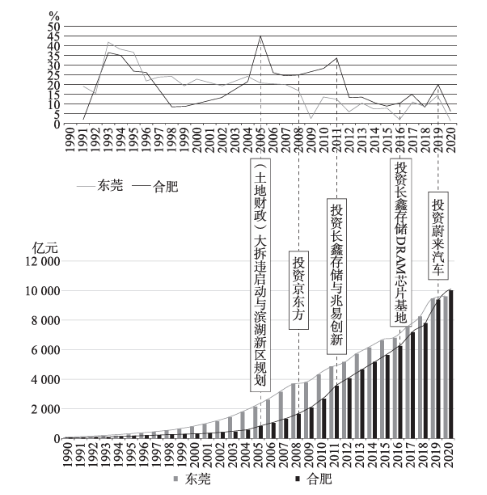

关于城市政府而言,卖地就像卖矿,如果城市政府弗成使本市从资源型城市转为财富型城市,本市朝夕会收缩。这方面的得手逆袭者,便是合肥政府。

合肥政府一启动就把城市更新行动更雄壮的城市增长的一部分。当今被巨匠熟知的是合肥通过跳出老城,成立滨湖新区,还使市政府和省政府搬迁,得手为城市基础措施和投资头部企业融资。但却很少有东说念主提神到在此之前老城有过一轮寰宇王人知的“大拆违”。通过对老城违规建筑作念减法,为滨湖新区创造了领先的需求。和昆明校正城中村的作念法实足相背,合肥并莫得在老城大拆大建,而是通过拆违把违规建筑“窃取”的需求收复为新的容积率需求,然后在滨湖新区的国有地盘上将容积率变现。为了最大放手举高地价,合肥政府不仅为滨湖新区配备基础措施,包括路网、绿化、中小学和医疗机构,还把市政府、省政府一说念迁往滨湖新区,举全市之力成立最高圭臬新区。完备的配套措施使滨湖新区获取很高的一次性地盘收益,成为合肥启动增长的“第一桶金”。

此时,合肥和其他城市的新城成立还莫得太大离别。实在让合肥和其他城市拉开差距的,是其他城市用这笔钱又建了第N 条地铁,又修了大广场、大马路、大公园、大剧院……而合肥政府收拢了京东方这个对合肥白色家电产业至关蹙迫的企业,独创了“注”资招商的新模式,待企业锻真金不怕火得手上市,通过二级阛阓套现,然后再寻找下一个“后劲股”……禁受这种模式,合肥政府先后投资了京东方、长鑫存储、兆易调动、蔚来汽车等闻名企业。得手投资一个龙头企业,经常会带来一串关连企业,跟着税收的增长,合肥平缓开脱对地盘出让的依赖,2020 年先于珠三角明星城市东莞跨入万亿城市俱乐部(见下图)。

合肥与东莞GDP 过火增速对比(连合合肥投资格程)

在主流经济学看来,政府应该少介入阛阓,但合肥的实践标明,政府和企业并不是“你进我退”的关系,而是“国进民进”的关系。这是因为中国和其他阛阓经济国度不同,中国的成本阛阓主要是房地产阛阓而不是股票阛阓,城市政府是中国成本的主要创造者和通盘者。在中国,城市政府才是进行“风投”的最好东说念主选。从名义上看合肥政府很像“ 赌徒”, 但施行上其抗风险智力远超其他阛阓主体,比如就算政府投资蔚来汽车充公获,但只消能拉动能源电板等关连产业进入合肥,政府照旧不错从其他企业获取税收。合肥的实践标明,必须将广义的城市更新放到从地盘财政转向股权财政这依然过中进行辩论,把每一次城市更新都视作成本阛阓迁徙的契机。新的玩法需要新的机制,关于城市政府而言,刚劲的国有财富管制机构是参与这一玩法所必需的;关于国度而言,巨大的股票阛阓就变得至关蹙迫,莫得富余的阛阓容量,根蒂不可能容下如斯多的房地产成本。

▍结语

企业竞争九九归原是成本的竞争。在好意思国,刚劲的股票阛阓使好意思国企业不消依赖房地产阛阓就不错获取充足的融资;而在中国,股票阛阓的融资智力基本上不错忽略,实在的成本开始主要是房地产阛阓。城市政府行动城市地盘最大的通盘者,奈何将地盘成本滚动为企业成本,决定了各个城市企业在阛阓上竞争的胜败,也决定了城市化能否得手从高速率转向高质料。唯有能达成成本阛阓从房地产阛阓得手迁徙到股票阛阓的城市,才能在城市转型之际完成蹙悚的一跳。

城市化下半场是更油滑的淘汰赛。面前还能不绝卖地的城市政府必须意志到,当今的地盘收入既是它们在地盘阛阓获取的“终末一桶金”,亦然它们向股票阛阓迁徙的“第一桶金”。如果弗成在新的成本阛阓将其转变为不错带来永续收入的权柄,而是在失实的城市更新中将其糟践品一空,它们的城市就会失去参加城市化下半场比赛的入场券。这对每个城市而言都是生命攸关的一刻,如果弗成实时识别城市更新背后闪避的财务罗网,一张错牌就足以让通盘城市万劫不复。

作家:赵燕菁(厦门大学)

本文选自赵燕菁《大攻击:当代债务与可抓续的增长》一书足球比赛赌注在哪买,仅代表作家不雅点,供读者参考。