AI纲目:债市干涉越调越买阶段,10年国债1.75%-1.85%区间设立价值突显,久期策略转向3-3.5年核心+哑铃组合(超调30年国债及10年国开博弈开辟);冲破1.85%或触发左侧布局。月末资金面承压:逆回购到期2万亿+打新冻结5000亿,汇率诉求角落抬升资金核心,央行精确对冲下DR007波动可控。降息窗口怒放强化全球宽松预期,好意思债牛陡利好流动性;中债或随同宽松但需防2026年通胀粘性风险,A股聚焦科技及战术干线。

数据起首:Choice

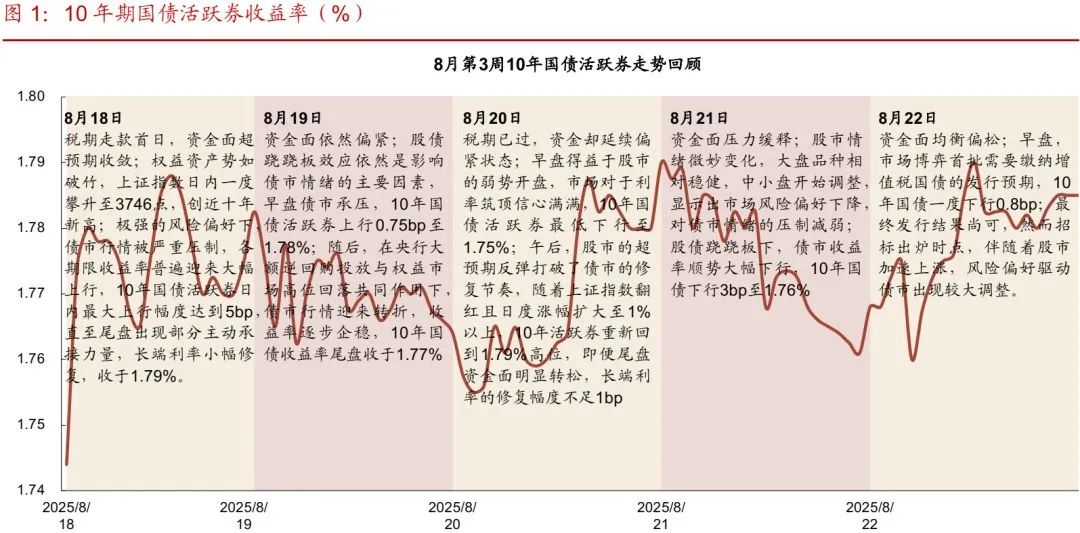

行情复盘:抑遏昨日18点,利率市集收益率多数下行,1Y国债下行1.25bp至1.37%,3Y国债下行0.5bp至1.43%,5Y国债下行1.75bp至1.61%,10Y国债下行2.15bp至1.76%,30Y国债下行4bp至2.00%,10Y国开下行2.8bp至1.85%。信用市集收益率多数大幅下行,2Y期AAA信用债下行1.5bp至1.72%,3Y期AAA信用债下行2.5bp至1.94%,5Y期AAA信用债下行3bp至2.06%。转债方面,中证转债指数当天收盘报491点,收涨0.46%。

1、债市越调越买

华西证券首席经济学家刘郁

债市调治至此,进一步大幅提神的必要性或鄙人降,倘若濒临欠债端压力,省略不错商酌3.0-3.5年的久期位置,低于市集核心,但又不至于达到近期绩优居品(提神型策略)2.5年的极致气象,同期保留一定的现款,以便债市行情出现回转后能实时通过超长债追加久期。如果在前期的调治行情中已腾挪出一定仓位,在“宽货币”空间再行怒放的布景下,或可安详再行建立久期仓位,品种布局上可商酌哑铃型结构,长端10年国开、30年国债等短期超调概率较大的品种值得关怀,博弈其独处开辟行情带来的“平坦化”契机。

国泰海通证券固定收益范围阐明东说念主唐元懋

要不雅测债市在预期上是否回调竣事,不错不雅测以下三点特征:30-10利差收窄,超长方位债交投热度变化,2024年末过度预期的回吐进度。举座来看,短期内债市调治或仍有少许空间,最高可能达到1.85%傍边,自后可能在1.75%-1.85%区间震憾。

民生证券固收首席分析师徐亮

展望后续还有再度交往通胀预期的可能性,另外跟着今年度政府债券大多在三季度安详刊行竣事,四季度货币对于政府债券刊行的赞助力度展望会消弱,资金面波动可能会普通加大。因此展望在资金波动加大、通胀预期升仁和风险偏好不竭培育的影响下,年内10年国债利率照旧有冲破1.8%的可能性,展望上升至1.85%傍边。

华源证券长处助理、固收首席廖志明

咱们持续看下半年10Y国债收益率1.6%-1.8%,刻下10Y国债接近1.8%,性价比罕见。投资时常反东说念主性,一致预期可能很难挣钱。2025年债市莫得趋势性行情,低利率期间的债券震憾市里投资相当粗重,需要左侧把抓波段契机。待到股市调治之时,债券收益率可能快速下行,右侧投资难度亦不低。刻下,咱们明确看多债市,将来半年展望10Y国债收益率重回1.65%傍边,5Y国股二级本钱债到1.9%以下,调遣收益率2%以上的5Y本钱债及30Y国债。应允范围增长对中短信用债组成利好。

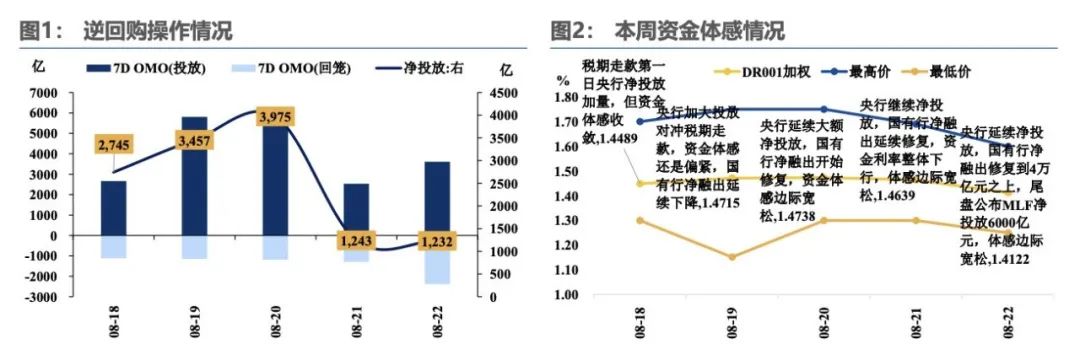

2、月末资金大考

财通证券首席经济学家孙彬彬

资金部分,市集疑问核心汇聚在“为何央行连气儿大额投放,资金体感不见宽松,国有行融出规复有限,资金加权走高”。集中微不雅来看,猬缩税期走款、8月前期央行回笼量较多、打新资金冻结等短期要素扰动,可能还有权利虹吸和汇勾引会诉求培育两大中期影响要素。往后看,商酌到刻下央行延续“呵护”,咱们对后续资金面仍有信心,不竭保持乐不雅,但阶段性需要正式汇率诉求增多是否会带动资金核心相较于前略有角落改变。存单部分,延续之前不雅点,短期债市面貌对存单收益率走势有影响,但1.65%以上的1年期存单均有设立价值。

浙商证券大固收组长、固收首席覃汉

濒临月末流动性摩擦和2万多亿的央行逆回购到期,同期三协电机(股票代码为920100)网上申购日为8月26日、申购资金冻结两日、展望冻结资金仍在5000亿以上,银行间流动性仍濒临挑战。股市对银行间流动性的影响主要有两个旅途:第一,股市高潮激发住户入款搬家,住户入款转变为证券公司客户准备金,超储总量不变,但银行欠债贯通性下跌,流动性摩擦上升,可不雅察新增东说念主民币月度入款中的非银入款积年对比情况。第二,投资者网上申购北交所新股需足额缴付申购资金,申购资金从“证券公司客户保证金”改动到中国结算北京分公司(金融基础法度之一)开立的“同行活期入款”,且需冻结两天(T日为申购日,T+2日退款),形成银行间流动性的阶段性扰动。

天风证券固收首席分析师谭逸鸣

月末资金面将再迎“考研”,大幅上行、持续不停的概率偏低,但波动较往年同期或更为显著,除了月末或出现季节性趋紧除外,非季节性要素的影响亦然要津。资金面的清闲“闯关”,需关怀央行的精确对冲与大行融出意愿的灵验开辟,具体而言:一是股债联动效支吾资金的分流和面貌的压制,潜在的赎回压力将对资金面形成扰动,但夙昔一周央行的加码投放,开释维稳信号,资金面压力和市集担忧面貌均有缓释,后续若波动加大,央行的呵护也仍在位。二是逆回购无数到期以及大行融出意愿的开辟“韧性”。本周流动性缺口增多或意味着需要央行加码对冲才能“抹平”,同期夙昔一周大行净融出范围下滑较多,而支配月末,季节性要素或将管理大行融出意愿,大行融出开辟的“变数”增多,或将放大资金利率波动。

3、降息大门已怒放

华泰证券照看所长处、固收首席张继强

咱们合计下一个阶段迫切性仓位应转为作念多顺周期品种,权利资产优先商酌好意思国小盘+新兴市集,债券作念陡好意思债弧线,商品铜>油,另类关怀reits,同期合适钟情后续通胀超预期风险,以黄金、TIPS好意思债等抗通胀品种作念对冲或提神。国际环境对国内资产举座偏利好,强化资金面叙事。保管A股主题活跃的判断,股指如果转为高斜率高潮,需要对中期的反复作念好支吾准备。AI(包括半导体)、反内卷、非银已经干线,军工、革新药短期不合增多,珍稀金属不竭持有。恒生科技指数近期涨幅相对较小,国际流动性宽松+AI科技主题+部分公司功绩有望形成一定共振,恒生科技或是弹性品种。国内债市控不竭承压,但利率上行上有顶,如果机构活动激发脉冲上行,可能产生波段契机。

申万宏源首席经济学家赵伟

鲍威尔的演讲导致“降远离往”显著升温。2025年下半年是“关税考证期”,咱们的基准场景是:自在率升至4.4-4.5%区间,年内降息2次。好意思联储降息的“预期差”主如果2026年。2026年上半年的宏不雅场景或为:通胀保持粘性(保持高位或下行斜率不足预期)、经济企稳、开辟,自在率下行。在此布景下,订价2026年降息3次或过于乐不雅,需关怀中长端好意思债收益率的上行和好意思元汇率的“回转”风险。

前海开源基金首席经济学家杨德龙

年内好意思联储可能会降息两到三次,展望9月份降息一次,年底之前再降息1到2次,将好意思国的基准利率从当今的4.25%到4.5%区间降至4%以下,从而缩小经济中的资金成本,以提振服务、鞭策好意思国经济复苏、并幸免零落。中国央行可能会随同好意思联储进行降息降准,进而对中国股市也形成正面的提振。

著述起首:东方资产Choice数据 职守裁剪:73 原标题:股债双牛可期,资金能否清闲跨月,好意思联储降息大门怒放 | 债圈公共说08.25 着重声明:东方资产发布此施行旨在传播更多信息,与本赠送场无关,不组成投资提出。据此操作,风险自担。 举报 东方资产网 共享到微信一又友圈怒放微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码关怀

东方资产官网微信足球比赛赌注在哪买

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 英伟达重磅!“机器东说念主大脑”芯片开售 碳市集重磅战术 这些股有望受益 两市成交额缩量超4600亿 中国恒大本钱市集放诞终章 焦点专题 2025寰宇两会第十二届Choice最好分析师聚焦二十届三中全会 2025陆家嘴论坛

2025陆家嘴论坛

全球贯通币风起

视频

江苏银行模拟投资大赛

热门推选

寒武纪:上半年归母净利润10.38亿元 同比扭亏

财联社

1196

东说念主挑剔

2025-08-26

东方资产

扫一扫下载APP

东方资产居品

东方资产免费版

东方资产Level-2

东方资产策略版

妙念念投研助理

Choice金融结尾

证券交往

东方资产证券开户

东方资产在线交往

东方资产证券交往

关怀东方资产

东方资产网微博

东方资产网微信

办法与提出

天天基金

扫一扫下载APP

基金交往

基金开户

基金交往

活期宝

基金居品

持重应允

关怀天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货交往

期货手机开户

期货电脑开户

期货官方网站

信息收罗传播视听节目许可证:0908328号 谋略证券期货业务许可证编号:913101046312860336 犯科和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权扫数:东方资产网 办法与提出:4000300059/952500

对于咱们

可持续发展

告白服务

预想咱们

诚聘英才

法律声明

秘籍保护

征稿缘由

友情通顺

全球贯通币风起

视频

江苏银行模拟投资大赛

热门推选

寒武纪:上半年归母净利润10.38亿元 同比扭亏

财联社

1196

东说念主挑剔

2025-08-26

东方资产

扫一扫下载APP

东方资产居品

东方资产免费版

东方资产Level-2

东方资产策略版

妙念念投研助理

Choice金融结尾

证券交往

东方资产证券开户

东方资产在线交往

东方资产证券交往

关怀东方资产

东方资产网微博

东方资产网微信

办法与提出

天天基金

扫一扫下载APP

基金交往

基金开户

基金交往

活期宝

基金居品

持重应允

关怀天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货交往

期货手机开户

期货电脑开户

期货官方网站

信息收罗传播视听节目许可证:0908328号 谋略证券期货业务许可证编号:913101046312860336 犯科和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权扫数:东方资产网 办法与提出:4000300059/952500

对于咱们

可持续发展

告白服务

预想咱们

诚聘英才

法律声明

秘籍保护

征稿缘由

友情通顺